Sie verfügen über ein gut gefülltes Depot bei einer Privatbank und haben ein Auge auf eine Wohnung in Valencia oder an der Costa Blanca geworfen? Der Lombardkredit ist buchstäblich die Superkraft für Investoren, die in Spanien kaufen möchten, ohne ihre Ersparnisse aufzubrauchen.

Bei Terreta Spain begegnen wir immer häufiger Investoren, die ihren Kauf ganz oder teilweise über einen Lombardkredit finanzieren. Unsere Aufgabe: Wir übernehmen die Abwicklung vor Ort und steuern für sie aus der Ferne den gesamten Ablauf (Besichtigungen, Angebot, Notar, Vollmacht, Renovierungsarbeiten, Vermietungsmanagement).

| Das Wichtigste – Der Lombardkredit ist ein Darlehen, das durch Ihre bestehenden Finanzanlagen besichert ist; Sie müssen diese nicht verkaufen, um Ihren Kauf in Spanien zu finanzieren – Die Bank gewährt Ihnen in der Regel einen Kredit in Höhe von 50 bis 80 % des Wertes Ihres Portfolios, oft zu einem Zinssatz, der unter dem einer spanischen Hypothek für Nichtansässige liegt – Ihr Portfolio bleibt angelegt und erwirtschaftet weiterhin Rendite, während der Kredit Ihre Immobilie finanziert – In Kombination mit einer spanischen Hypothek ermöglicht dies eine Finanzierung ohne Eigenkapital: Ihr finanzieller Hebel finanziert die Eigenkapitalbeteiligung, die spanische Bank finanziert den Rest – Das Hauptrisiko ist der Margin Call: Wenn Ihr Portfolio stark an Wert verliert, kann die Bank zusätzliche Sicherheiten verlangen oder die Rückzahlung eines Teils des Kredits verlangen – Diese Konstruktion ist ab einem Finanzvermögen von 300'000 bis 400'000 CHF/€ sinnvoll; darunter ist eine klassische Finanzierung oft besser geeignet Terreta Spain kümmert sich um alle Angelegenheiten in Spanien: Immobiliensuche, Notar, Vollmacht, Bauarbeiten, Vermietungsmanagement. |

Was genau ist ein Lombardkredit?

Das Prinzip in einem Satz

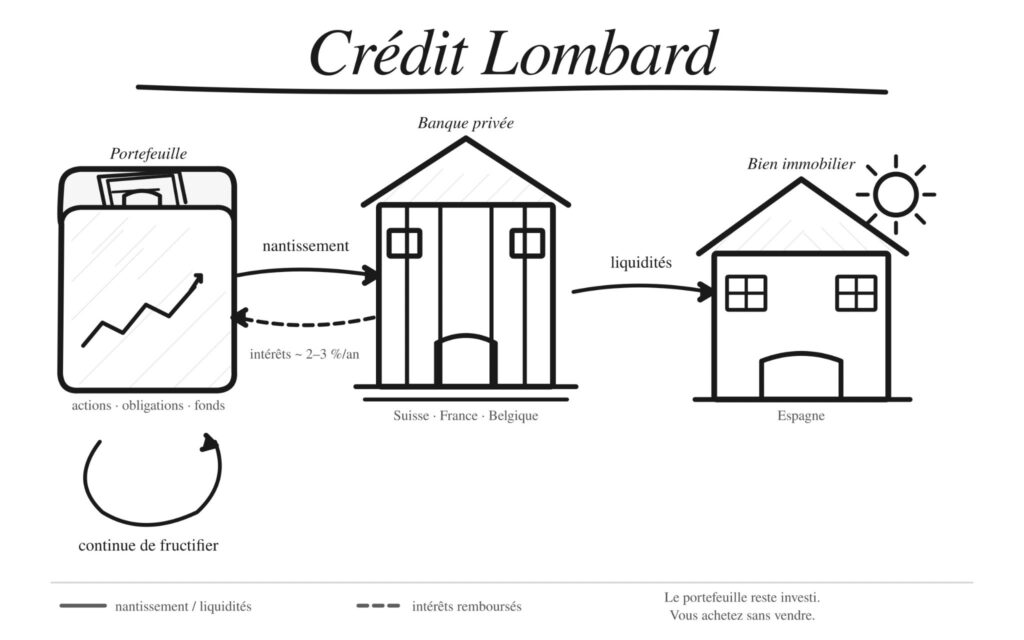

Ein Lombardkredit ist ein Darlehen, das Ihnen Ihre Bank gewährt, indem sie Ihre bestehenden Finanzanlagen als Sicherheit verwendet, ohne dass Sie diese verkaufen müssen.

Die Bank gewährt Ihnen einen Teil des Wertes dieses Portfolios als Darlehen, in der Regel zwischen 50 und 80 %, je nach Qualität und Volatilität der Vermögenswerte.

Terreta-Info: Der Lombard-Zins wurde im Mittelalter in Italien erstmals von den Kaufleuten aus dem Norden des Landes praktiziert!! (Daher auch sein Name).

Wie läuft das konkret ab?

- Sie verfügen bereits über ein umfangreiches Portfolio bei Ihrer Bank oder im Rahmen einer Lebensversicherung.

- Die Bank verpfändet dieses Portfolio: Es bleibt auf Ihren Namen, dient jedoch als Sicherheit für den Kredit.

- Sie berechnet den möglichen Kreditbetrag anhand einer Kennzahl namens LTV (Loan-to-Value), beispielsweise 50 bis 60 % des Wertes Ihres diversifizierten Portfolios.

- Sie erhalten dann einen Geldbetrag oder eine Kreditlinie, die Sie als Eigenkapital oder zur Finanzierung Ihres Immobilienkaufs in Spanien verwenden können.

Sie erhalten weiterhin Dividenden und Zinsen auf Ihr Portfolio, während das Kreditgeld jenseits der Pyrenäen für Sie arbeitet. Einfach wunderbar!

Möchten Sie mehr erfahren? Sprechen Sie mit einem Experten von Terreta Spain

Einfaches Beispiel: Nutzung eines Lombardkredits für einen Immobilienkauf in Valencia, Spanien

Das Basisszenario

Sie verfügen über 500.000 CHF (465.000 € im April 2026), die bei Ihrer Privatbank in Genf in Fonds und Anleihen angelegt sind. Sie haben eine Wohnung in Valence für 400.000 € ins Auge gefasst und möchten Ihr Portfolio nicht auflösen, um den Kauf zu finanzieren.

Ihre Bank gewährt Ihnen einen Lombardkredit in Höhe von 300 000 CHF, was 60 % des Wertes Ihres Portfolios entspricht.

Der Zinssatz liegt je nach Bank, verpfändeten Vermögenswerten und Ihrem Profil häufig zwischen 1,5 und 3 %.

Sie nutzen diesen Lombardkredit:

- entweder als Einlage bei einer spanischen Bank,

- entweder als Direktfinanzierung, wenn Sie in Spanien bar bezahlen.

Ihr Portfolio bleibt angelegt, erwirtschaftet weiterhin Rendite, und Sie zahlen Zinsen für den Lombardkredit, anstatt Ihre Anlagen aufzulösen.

Geoffroy Reiser, einer der beiden Gründer von Terreta, kennt sich mit diesem Mechanismus bestens aus; er hat sogar eine Leidenschaft für den Lombardkredit entwickelt 😅. Er wird Ihnen gerne weiterhelfen.

Bitte wenden Sie sich an Geoffroy.

Ihr Lombardkredit-Rechner

Ihr Finanzportfolio

Ihr Immobilienprojekt in Spanien

Lombardkredit

300 000 €

Lombardsatz / Jahr

7 500 €

Portfoliorendite / Jahr

20 000 €

Finanzierte ES-Hypothek

100 000 €

Geschätzter Jahresdurchfluss

Gesamtvermögensübersicht / Jahr

+ 10 140 €

Portfolio-Gleichgewichtspunkt

2,0 %

Mindestrendite des Portfolios, damit sich die Konstruktion lohnt

Warum lohnt es sich, in Spanien zu kaufen?

Finanzierungskosten: oft günstiger als ein spanischer Kredit für Nichtansässige

Spanische Banken finanzieren für Nichtansässige in der Regel zwischen 60 und 70 % des Kaufpreises, wobei die Zinssätze höher sind als für Ansässige.

Gleichzeitig kann eine Schweizer oder europäische Bank, die Ihr Profil gut kennt, einen Lombardkredit auf Ihr Portfolio zu einem oft niedrigeren Zinssatz anbieten, beispielsweise bei einem soliden Portfolio etwa 2 bis 2,5 %.

- Fazit: Die Finanzierungskosten können bei einem Lombardkredit deutlich günstiger sein als bei einer reinen spanischen Hypothek.

Schnelligkeit: Die Lombard-Hypothek ist schneller als die spanischen Immobilienformalitäten

Ein Lombardkredit lässt sich oft innerhalb weniger Tage einrichten, sofern Sie eine solide Beziehung zu Ihrer Bank haben und über ein entsprechendes Portfolio verfügen. Es sind weder detaillierte Unterlagen für einen Immobilienkredit noch eine Wertermittlung der Immobilie in Spanien erforderlich: Die Bank prüft Ihr Finanzvermögen, nicht die Wohnung in Valencia, Madrid oder anderswo.

Der Tipp von Terreta Spain: Das ist sehr praktisch, wenn sich ein gutes Angebot ergibt, der Verkäufer es eilig hat und Sie nachweisen müssen, dass Sie über eine solide und schnelle Finanzierungsmöglichkeit verfügen.

Steuern: eine Belastung für Ihre Anlagestruktur

Wenn Sie über eine Zweckgesellschaft (Holding, Vermögensgesellschaft usw.) kaufen, können die Zinsen für den Lombardkredit je nach Konstruktionsweise und Rechtsordnung als Aufwand der Gesellschaft verbucht werden. Im Gegensatz dazu wird ein zu 100 % spanisches Hypothekendarlehen in Ihrer Schweizer oder luxemburgischen Buchhaltung nicht auf dieselbe Weise behandelt.

Bitte beachten Sie: Wichtig ist in diesem Zusammenhang, dass Sie den Plan von Ihrem Steuerberater prüfen lassen; der Lombard-Kredit fügt sich jedoch gut in eine Strategie der doppelten Vermögenshebelwirkung ein.

Der doppelte Hebel: die Waffe der vermögenden Anleger

Das typische Profil

- Führungskraft aus Genf oder Zürich.

- Finanzvermögen von 500'000 bis 1'000'000 CHF bei einer Privatbank.

- Möchten Sie Ihr Portfolio mit Immobilien in Spanien, in Madrid, an der Costa Blanca oder an der Costa del Sol erweitern, ohne Ihr Budget zu belasten?

Die „Null-Euro-Montage“

Nehmen wir einen fiktiven Fall, der jedoch dem ähnelt, was wir bei Terreta Spain immer häufiger beobachten.

- Finanzportfolio: 500 000 CHF (das entspricht im April 2026 etwa 465 000 €).

- Projekt: Wohnung in Valence für 400.000 €.

Im Bereich der Privatbanken in der Schweiz, Lombardkredit:

- Lombardkredit: 215 000 CHF (ca. 200 000 €), was etwas mehr als 40 % des Portfolios entspricht.

- Richtzinssatz: 2,5 %, was Zinszahlungen in Höhe von 5 375 CHF pro Jahr entspricht.

- Das Portfolio bleibt angelegt und erwirtschaftet weiterhin Rendite, beispielsweise durchschnittlich 4 %, was 20'000 CHF pro Jahr entspricht.

In Spanien gilt die klassische Hypothek:

- Die spanische Bank finanziert 200.000 € (50 % des Kaufpreises) zu einem Zinssatz von 4,5 % über eine Laufzeit von 15 Jahren.

- Rückzahlung von etwa 1.530 € pro Monat, davon etwa 750 € pro Monat an Zinsen im ersten Jahr.

Hinweis: In diesem Beispiel lautet die Währung des Portfolios CHF, da es sich bei dem Musterprofil um einen Schweizer Anleger handelt. Die Beträge für Spanien sind in Euro angegeben. Der verwendete Wechselkurs beträgt 1 CHF = 0,93 € (April 2026).

Ihr Eigenkapital? Es stammt aus einem Lombardkredit. Der über die Schweizer Bank bereitgestellte Betrag dient als das von der spanischen Bank geforderte Eigenkapital.

In der Praxis haben Sie also eine Immobilie im Wert von 400.000 € erworben, ohne neues Bargeld aus Ihrer eigenen Tasche aufbringen zu müssen. Sie haben die Hebelwirkung Ihres vorhandenen Finanzvermögens genutzt.

Cashflow: Wie sieht das in der Praxis aus?

Stellen wir uns eine Mietwohnung in Valence vor, die 1.500 € pro Monat kostet (Sie haben sicher bemerkt, dass wir Valence lieben?).

| Stelle | Ungefährer Betrag |

| Mieteinnahmen: 1.500 € pro Monat | +18 000 € |

| Zinsen für spanische Hypotheken | -9 000 € |

| Rückzahlung des Hypothekenkapitals | -9 360 € |

| Zinsen für den Lombardkredit (5 375 CHF) | -5 375 € |

| Nebenkosten (Grundsteuer, Gemeinschaftsgebühren, Instandhaltungskosten usw.) | -4 500 € |

| Jährlicher Netto-Cashflow | ≈ -10.235 € |

Auf den ersten Blick ist der Cashflow negativ: Sie zahlen jährlich etwa 10.235 € ein. Gleichzeitig erwirtschaftet Ihr Portfolio von 500.000 CHF (465.000 €) jedoch beispielsweise eine Rendite von 4 %, was 20.000 CHF pro Jahr entspricht.

Aus einer ganzheitlichen Vermögensperspektive betrachtet, beläuft sich Ihr Nettoeinkommen somit auf rund 10'000 CHF pro Jahr. Und in 15 Jahren ist die Hypothek in Spanien abbezahlt. 💣

Die angegebenen Zahlen dienen lediglich der Veranschaulichung. Die tatsächlichen Zinssätze und Renditen variieren je nach Ihrem Profil und den Marktbedingungen.

Risiken, die es zu kennen und zu beherrschen gilt

Lassen Sie uns unter Investoren ehrlich sein: Der Lombardkredit ist Hebelwirkung auf Hebelwirkung. Man stapelt zwei Ebenen der Verschuldung übereinander. Das ist wirkungsvoll, wenn die Märkte und der Immobilienmarkt steigen, aber unangenehm, wenn sie gleichzeitig fallen. Die Kosten häufen sich an, ohne dass dem Einnahmen gegenüberstehen. Das ist das Hauptrisiko, und man muss es vorhersehen.

Der Margin-Call

Das Hauptrisiko eines Lombardkredits ist der Margin Call. Wenn es zu einer starken Korrektur an den Finanzmärkten kommt und der Wert Ihres Portfolios sinkt, verschlechtert sich die LTV-Quote.

Die Bank kann dann:

- Sie aufzufordern, zusätzliche Sicherheiten zu stellen,

- Sie aufzufordern, einen Teil des Kredits zurückzuzahlen,

- und als letztes Mittel einen Teil Ihres Vermögens veräußern, um die Kosten zu decken.

Dieser Aspekt muss in Ihrer Strategie berücksichtigt werden: ausreichende Diversifizierung, Sicherheitspuffer und verfügbare Liquidität für den Fall eines Rückschlags.

Doppelte Ausrichtung: Märkte und Immobilien

Sollten die Finanzmärkte gerade dann einbrechen, wenn Sie eine längere Leerstandszeit oder unvorhergesehene Renovierungsarbeiten haben, sind Sie an zwei Fronten gefährdet:

- Ihre Finanzanlagen verlieren an Wert,

- Ihre Immobilie verursacht Ihnen Kosten für Kredite und Nebenkosten, ohne dass Sie dafür Miete erhalten.

Das ist das typische Krisenszenario. Es kommt zwar selten vor, aber wenn es doch einmal eintritt, sollte man besser auf Nummer sicher gegangen sein.

Zinssätze und Portfoliorendite

Die Montage funktioniert, solange:

- Der Lombardsatz liegt weiterhin unter der Nettorendite Ihres Portfolios,

- Die Mieteinnahmen decken einen erheblichen Teil der Betriebskosten und Zinsen.

Wenn Ihr Portfolio bei steigenden Zinsen kaum noch Erträge abwirft, fällt die Vermögensberechnung deutlich ungünstiger aus.

Für wen ist der Lombardkredit wirklich sinnvoll?

Der Lombardkredit eignet sich besonders gut, wenn Sie:

- Sie verfügen bereits über ein beträchtliches Finanzportfolio mit einem Vermögen von mindestens 300'000 bis 400'000 CHF oder Euro.

- Wenn Sie eine bestehende Geschäftsbeziehung zu einer Privatbank oder einer Online-Bank unterhalten, die Lombardkredite vergibt.

- Möchten Sie Ihr Portfolio durch spanische Immobilien diversifizieren, ohne Ihre Anlagen zu veräußern?

- Verfügen Sie über eine Risikotoleranz, die mit einer fremdfinanzierten Anlage vereinbar ist.

Info von Terreta Spain: Unterhalb dieser Vermögensschwelle ist ein klassischer spanischer Immobilienkredit oder ein Kauf mit Baranzahlung oft einfacher und besser geeignet.

Konkret wird diese Art der Finanzierung heute von zahlreichen Privatbanken und Online-Banken in Frankreich, der Schweiz oder Belgien angeboten. Zu finden ist sie beispielsweise bei Swissquote, Raiffeisen, Lombard Odier, UBS und BNP Paribas Wealth Management. Und sie beschränkt sich nicht auf Europa: Ähnliche Lösungen gibt es an den meisten großen Finanzplätzen der Welt, von London über New York bis hin zu Luxemburg und Dubai, unter den Bezeichnungen Lombardkredit, Portfolio-Kredit oder securities backed line of credit.

In welchen Bereichen ist Terreta Spain bei dieser Art von Projektbeteiligungen tätig?

Ihre Bank kümmert sich um die Finanzierung und die Abwicklung des Lombardkredits. Wir bei Terreta Spain kümmern uns um alle Vorgänge in Spanien, um diese Finanzmittel in eine konkrete, rentable und gut verwaltete Immobilie umzuwandeln.

Konkret unterstützen wir Sie in folgenden Bereichen:

- Die Projektdefinition: Stadt, Stadtteil, Art der Immobilie, Investitionsvolumen, Renditestrategie.

- Die Suche und Vorauswahl von Immobilien, einschließlich Besichtigungen vor Ort und ausführlicher Videobesichtigungen.

- Verhandlungen mit Verkäufern und lokalen Maklern, wobei man die Sprache beherrscht und die tatsächlichen Marktpreise kennt.

- Alle rechtlichen und notariellen Angelegenheiten in Zusammenarbeit mit unseren Partneranwälten und Notaren in Spanien.

- Die Einrichtung von Vollmachten (auf Spanisch„poder notarial“ ), damit Sie aus der Ferne kaufen können, ohne Ihren Terminkalender zu belasten.

- Gegebenenfalls die Bauphase: Renovierung, Neugestaltung der Raumaufteilung, Einrichtung, Optimierung der Immobilie für die Vermietung.

- Und, falls Sie dies wünschen, übernehmen wir die Vermietung und Verwaltung der Immobilie, damit Ihre Investition wirklich passiv bleibt.

Um das Thema abzurunden, können Sie sich näher mit folgenden Themen befassen:

- Unser Leitfaden für den Immobilienkauf in Spanien – von der ersten Besichtigung bis zur Unterzeichnung beim Notar.

- Unser Artikel über die NIE, die für den Kauf und die Vertragsunterzeichnung in Spanien unerlässlich ist.

- Unser Artikel über die IRNR, die Einkommensteuer für Nichtansässige, um die steuerlichen Aspekte Ihrer Mieteinnahmen zu verstehen.

- Unser Leitfaden 2026 zu den rentabelsten Stadtvierteln Valencias.

Mit Ihrem Lombardkredit setzen Sie Ihr Finanzvermögen gewinnbringend ein, und wir kümmern uns um die praktische Umsetzung: gesicherter Kauf, professionelle Renovierung, vermietete Immobilie und Betreuung.

FAQ: Der Lombardkredit für den Immobilienkauf in Spanien

Ist der Lombardkredit nur für sehr große Vermögen vorgesehen?

In der Praxis zeigen Banken oft ab einem Portfolio von 100.000 bis 200.000 € Interesse daran, doch wirklich sinnvoll wird seine Nutzung eher ab einem Finanzvermögen von 300.000 bis 400.000 €.

Kann ich einen Lombardkredit in Anspruch nehmen, wenn ich nicht in Spanien ansässig bin?

Ja, denn die Sicherheit bezieht sich auf Ihre finanziellen Vermögenswerte in Ihrem Wohnsitzland und nicht auf eine Immobilie in Spanien. Genau das macht ihn zu einem guten ergänzenden Instrument zu Immobilienkrediten für Nichtansässige in Spanien.

Welchen Betrag kann ich mit einem Lombardkredit aufnehmen?

Das hängt vom Wert und der Zusammensetzung Ihres Portfolios ab. Die Banken wenden einen Beleihungssatz an, der bei einem diversifizierten und liquiden Portfolio oft zwischen 50 und 70 % liegt, bei risikoreicheren oder konzentrierten Vermögenswerten hingegen niedriger ausfällt.

Ersetzt der Lombardkredit den spanischen Immobilienkredit?

Nicht unbedingt. Viele Investoren kombinieren beides: einen Lombardkredit für die Anzahlung oder einen Teil des Kaufpreises und ein spanisches Hypothekendarlehen für den Rest. Diese Kombination aus doppelter Hebelwirkung ermöglicht es, eine Immobilie zu erwerben, ohne das eigene Portfolio zu veräußern.

Was geschieht im Falle eines Margin Calls?

Wenn der Wert Ihrer Wertpapiere unter einen bestimmten Schwellenwert fällt, kann die Bank Sie auffordern, zusätzliche Sicherheiten zu stellen oder einen Teil des Kredits zurückzuzahlen. Erhalten wir keine Antwort, kann die Bank Wertpapiere verkaufen, um sich zu entschädigen.

Wie lange läuft ein Lombardkredit?

Häufig handelt es sich um kurz- oder mittelfristige Kredite mit einer Laufzeit zwischen 1 und 5 Jahren, wobei Sie je nach Ihrer Vermögensstrategie die Möglichkeit haben, die Kreditlinie zu verlängern oder bei Fälligkeit zurückzuzahlen.

Kann Terreta Spain mir in Bezug auf die Bankangelegenheiten und die weiteren Schritte behilflich sein?

Wir ersetzen weder Ihren Bankberater noch Ihren Vermögensberater, aber wir sprechen dieselbe Sprache wie diese und stimmen die Finanzierungsfristen auf den Kaufzeitplan in Spanien ab. Anschließend übernehmen wir alles Weitere: Immobiliensuche, Verhandlungen, NIE, Notar, IRNR und, falls Sie dies wünschen, Renovierung, Einrichtung und Vermietung über unsere Partner. Das Ziel ist einfach: Ihre Vermögensplanung soll stimmig bleiben und auf spanischer Seite soll alles schlüsselfertig ablaufen.

Wollen wir gemeinsam vorankommen? Sprechen Sie mit einem Experten von Terreta Spain.

Die in diesem Artikel enthaltenen Informationen dienen lediglich der allgemeinen Information. Sie stellen keinesfalls eine individuelle Anlageberatung dar. Bevor Sie einen Lombardkredit oder eine Finanzierungslösung abschließen, wenden Sie sich bitte an Ihre Privatbank und/oder einen Vermögensberater, um eine auf Ihre Situation zugeschnittene Analyse zu erhalten.